English

English Japanese

Japanese

![]()

もう、Jobkeeperでおなか一杯ですよね? はい当所もです。でも、心を鬼にしてメルマガお送りします。

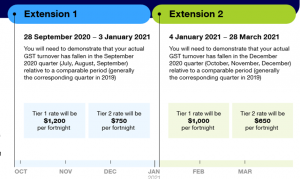

尚、9月28日からのJobkeeper 2.0については、ざっくりですが、動画でもお知らせしています。よろしかったらどうぞ。

そして、トピックは、こちら

- もうJobkeeperの対象とならなくなった事業主は何かしなければいけない??

- Jobkeeperを制する者、雇用法も制する

1. もうJobkeeperの対象とならなくなった事業主は何かしなければいけない??

Jobkeeper 2.0として延長されたJobkeeper・・・今後対象とならない事業主の皆さんは、何かしなければいけないのでしょうか? 私たち会計事務所にも「❓」が飛び交っていますので、ATOのHPを見てみました。

まずは、これまで対象となっていた従業員または、Business Participants(個人事業主、取締役、株主、パートナーシップのパートナー、トラストの受益人など)のステータスを変更しなければなりません(対象→対象ではない)。

クラウドの会計ソフトからSingle Touch Payroll (STP)をご利用の事業主の方は、STPを通して、これまで対象となっていた従業員全員それぞれについて、「今後は対象でなくなる」という報告をしなければなりません。MYOBやXEROなど、それぞれのソフトにより、報告方法が多少異なりますが、基本的には、どの期間が、Jobkeeper 最後の対象であったのかを選択(ドロップで期間がでてくるようですので、選択することになります。)するようです。

下記は、今日9月30日時点で、アップされている各会計ソフトからのハウツー情報です。

MYOB Essential

https://help.myob.com/wiki/display/ea/COVID-19+wage+subsidy+%28JobKeeper%29+payments

MYOB AccountRight

https://help.myob.com/wiki/display/ar/COVID-19+wage+subsidy+%28JobKeeper%29+payments

Xero

また、STPを利用していても、していなくても、ATOに対して、下記の手続きが必要になります。

- ATOのオンラインサービス、またはBusiness Portalにアクセス

- 毎月のMonthly Declaration(毎月1日から14日までに宣誓する)で、Maintain Employeesをクリック

- 対象とならない従業員やBusiness Participantsのステータスを“Not Claiming Yet”に変更

- 従業員それぞれに、Jobkeeper Paymentを受け取らなくなる旨を知らせる。

これからEnrolされる雇用主や個人事業主の方も、9月28日から対象にならない事業主の方も、下記を参照するようにとATOはHPで述べていますが、かなり長い資料になります・・

https://www.ato.gov.au/misc/downloads/pdf/qc62205.pdf

「Jobkeeperを止めます」という報告方法ではなくて、まずは、9月28日からの就労については、「この人は対象者ではなくなる」という作業を対象者だった従業員一人一人について報告する方法になるということであると理解しています。

ということは、また、対象になったら、戻れるシステムということになります・・

ああ、複雑(涙)

2. Jobkeeperを制する者、雇用法も制する?

当所は、会計事務所という立場から、雇用法のアドバイスを提供いたしません。 しかし、本件につきましては、事業主の皆様、とくにJobkeeper 2.0の資格を無くされた事業主様には、必要な内容だと思い、お知らせさせていただきます。

Fair Work Commissionの情報(下記のリンク)をもとに、雇用主の皆様に必要だと思われる部分のみを要約いたしましたが、詳細につきましては、Fair Work Commissionまたは、雇用法の弁護士にお問合せいただきますよう、お願いいたします。当所においては、お手伝いできますのは、本文中にありますDecline in Turnover Certificateの作成のみとなりますことを、ご承知おきくださいませ。

ただでさえ、雇用条件のハードルがとても高いオーストラリア。 雇用主が、コロナの影響下で、従業員を確保していくのは、至難の業です。 そこで、Fair Work Commission(豪州公正労働省)は、2020年4月9日に、コロナによる経済被害を大きく受けた雇用主に対して、暫定的にJOBKEEPER 条項をFairwork Act 2009(公正労働法)追加しました。対象となる雇用主は、オーストラリア国税局からJOBKEEPER PAYMENTを受給する資格がある事業主のみとなります。

JOBKEEPER PAYMENTを受給する資格がある事業主については、コロナの経済影響に対処できるように、従業員の雇用条件を一時的に変更することができます。変更できる内容は、1)一時解雇や勤務時間の減少、2)通常の勤務地や職務を一時的に変更、3)勤務日や時間の変更、有給休暇使用を促すなどです。 このほかに、要請ベースとして、勤務日の変更や有給休暇を取ることを奨励することも許される内容となっています。ただし、Jobkeeper 条項を実施できる条件として、Jobkeeper Enabling Direction(変更の詳細や関連法が記載された法的書類)という指示書または、従業員との同意書を用意する必要があります。

この暫定的なJobkeeper 条項は、Jobkeeper が終了するとされた2020年9月27日までのものでしたが、Jobkeeper自体が2021年3月28日まで延長されることとなりました。

引き続き、または新たにJobkeeper2.0の資格がある雇用主については、公正労働法Jobkeeper 条項を適用することはできます。(ただし、有給休暇を取るようにと要請することはできなくなります)

尚、多くの雇用主が、売上が以前よりは元に戻り、また、Jobkeeper 2.0の条件が厳しくなったことから、Jobkeeper 2.0の資格がなくなるケースが多いと予想されます。このため、公正労働省は、以前までJobkeeperの資格があった雇用主が、以前の同時期と比較して10%の売上減少を証明できるということを条件に、部分的にJobkeeper 条項を適用できるということにしました。この対象となる雇用主を、Legacy Employerと呼びます。

Legacy Employerについては、1)部分的な一時解雇、2)一時的な勤務地や職務変更、3)勤務時間や曜日を変更 が、許可されるということです。

尚、Legacy Employerは、10%の売上減少の証明書を持っていることが条件となります。 この証明をDecline in Turnover Certificateと言い、BAS Agent、Tax Agentまたは、会計士のみが発行できます。ただし、従業員が15人未満の雇用主については、法的な宣誓書があればよいとされています。

上記の内容について、ご質問やコメントがありましたら、以下までどうぞ!

************************************************************************

TEL: +61 7 5667 9245

FAX: +61 7 5667 9254

PO Box 81 Ashmore City Ashmore QLD 4214

Suite 2204 Level 2 Southport Central Tower 2

5 Lawson Street, Southport QLD 4215

Liability limited by a scheme approved under Professional Standard Legislation.

本内容は、情報の提供を目的として作成されており、税務・法律アドバイスとして利用されるためのものではありません。ブリース洋子公認会計事務所は、掲載記事の正確さに万全を期しておりますが、掲載後にデータや情報に変更の可能性があることをご了承くださいませ。また、内容に関しましては、必ずしも見解を反映したものではないことをお断りします。掲載内容の無断転載を禁じます。